Juridique

« Indemnité inflation » de 100 euros à verser en décembre

Face à la hausse des prix, le Gouvernement met en place une "indemnité inflation" de 100 euros, prise en charge par l’Etat, sous certaines conditions. Les employeurs doivent verser cette somme aux bénéficiaires salariés au mois de décembre 2021.

Publié le

Mis à jour le

Le dispositif est encadré par l'article 13 de la loi n°2021-1549 du 1er décembre 2021 de finances rectificative pour 2021.

Le Décret n° 2021-1623 du 11 décembre 2021 précise le régime de cette indemnité (vous le trouverez également dans la rubrique Documents liés à droite du présent article).

Parmi les bénéficiaires visés par le dispositif, sont concernés les salariés agés d'au moins 16 ans, percevant une rémunération nette inférieure à 2 000 euros (montant net avant application du taux de prélèvement à la source). Le Décret précise que cette condition est appréciée entre le 1er janvier 2021 et le 31 octobre 2021, la rémunération perçue sur cette période devant être inférieure à 26 000 euros bruts.

Le versement de cette indemnité intervient de manière automatique pour les salariés remplissant ce critère de ressource, sans autre condition (notamment de posséder ou non une voiture, ou d’utiliser un véhicule – il s’agit en effet d’une compensation liée à la hausse des prix de manière globale plutôt qu’à la seule hausse des carburants) et sans démarche préalable à effectuer de leur part (sauf situations particulières, notamment pour les salariés en multiactivité).

Le salaire à prendre en compte est celui de chaque individu et non celui d’un «ménage» donc il n’y a pas lieu de connaître la rémunération du «foyer» du salarié.

Pour les salariés, cette indemnité est versée par l’intermédiaire des employeurs sur la paie du mois de décembre 2021, en une seule fois.

L’indemnité est affichée comme « Indemnité Inflation – Aide exceptionnelle de l’Etat » sur le bulletin de paie du salarié. Ce libellé peut être abrégé en « Indemnité inflation ».

Les employeurs seront compensés des sommes à verser par l’Etat : ils ne sont qu’un relai de versement et non eux-mêmes redevables de l'indemnité.

L’indemnité doit être déclarée dans la DSN du mois suivant son versement :

- au niveau individuel au bloc 81. Elles ne seraient pas à déclarer dans les rémunérations (bloc 52) ;

- au niveau agrégé via un CTP URSSAF 390.

Les employeurs seront remboursés dès le versement, lors du paiement des cotisations sociales sur les rémunérations du même mois. Ils déduiront les sommes versées aux salariés des cotisations dues dès l’échéance de paiement suivante. En cas de montant supérieur à celui des cotisations dues, l’excédent sera soit imputé sur des échéances ultérieures soit remboursé directement.

Un premier Questions / Réponses a été publié par le Gouvernement. Vous pouvez le consulter en cliquant sur le lien suivant :

https://www.gouvernement.fr/toutes-les-reponses-a-vos-questions-sur-l-indemnite-inflation

L'URSSAF consacre également une page internet au dispositif (vous pouvez y accéder en cliquant sur l'image ci-dessous) :

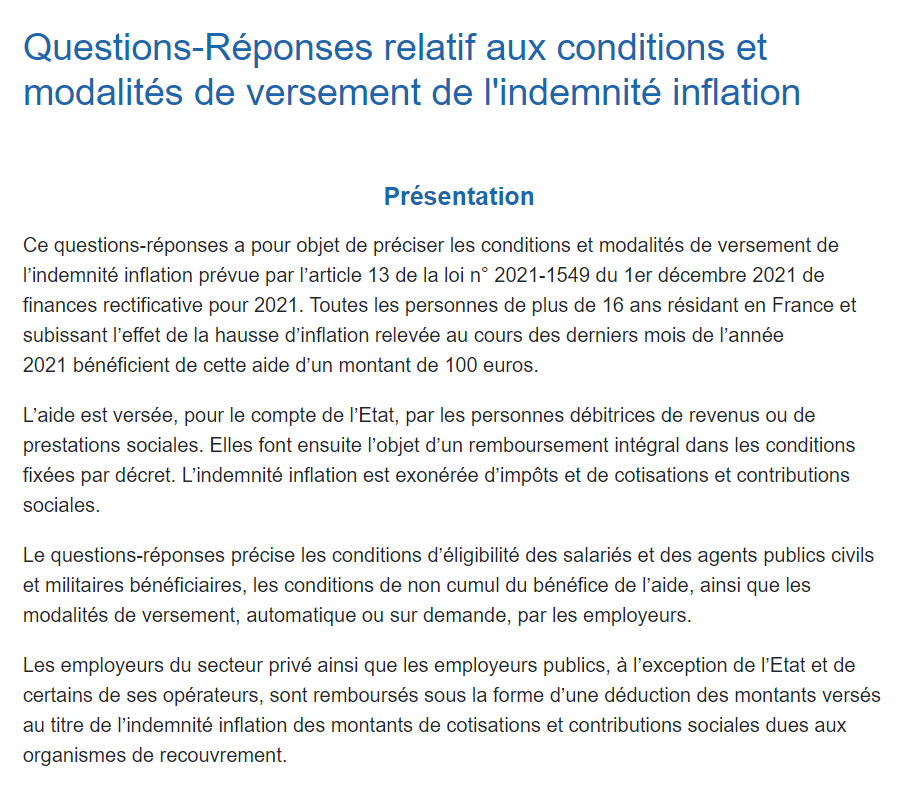

Un Questions / Réponses a été publié en complément au Bulletin Officiel de la Sécurité Sociale (BOSS) - nous vous invitons à le consulter en cliquant sur l'image ci-dessous :

Le service juridique du COSMOS se tient à votre disposition pour répondre à vos interrogations par le biais de la plateforme juridique et tous les matins de la semaine lors de la permanence juridique.